Spekulationssteuer und Spekulationsfrist bei Immobilien: Das musst du wissen

Lesermeinungen:

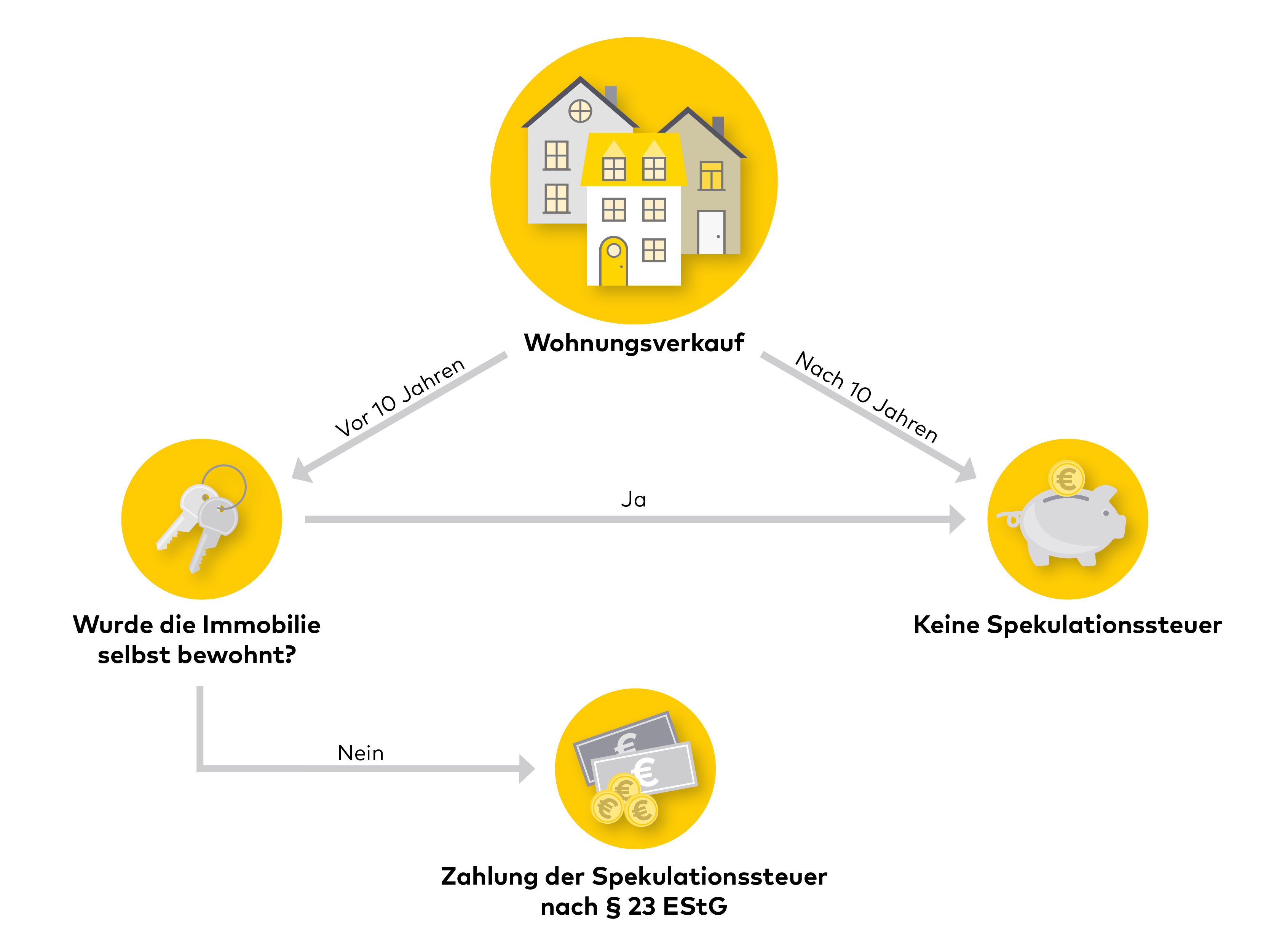

Die Spekulationsfrist bei vermieteten Immobilien beträgt 10 Jahre und beginnt mit dem Datum des Kaufvertrags. Nach Ablauf der Spekulationsfrist kann die Immobilie verkauft werden, ohne dass eine Spekulationssteuer für die Immobilie anfällt.

Du willst wissen, ob sich der Verkauf deiner Immobilie trotz Spekulationssteuer lohnt? Finde hier heraus, wie viel deine Immobilie jetzt wert ist:

Was ist die Spekulationssteuer?

Der Begriff Spekulationssteuer meint die Besteuerung von Gewinnen aus privaten Veräußerungsgeschäften (§ 23 EstG). Diese Steuer fällt an, wenn ein Wirtschaftsgut wie beispielsweise eine Immobilie veräußert wird. Durch die Steuer sollen kurzfristig realisierte Wertsteigerungen eines Wirtschaftsgutes einer Besteuerung unterzogen werden. Der Spekulationsgewinn wird bei der Einkommenssteuer dem Einkommen zugerechnet.

Spekulationssteuerrechner

Hier kannst du in einem ersten Schritt errechnen, ob die Spekulationsfrist bereits abgelaufen ist oder nicht.

Spekulationssteuer errechnen?

Wann fällt die Spekulationssteuer für Immobilien an?

Eine Spekulationssteuer fällt immer dann an, wenn

- eine nicht selbstgenutzte Immobilie – also in der Regel vermietet –

- innerhalb von 10 Jahren nach dem Erwerb

- mit Gewinn wieder verkauft wird.

Wie wird die Spekulationssteuer für Immobilien berechnet?

Methoden und Formel

Bei der Ermittlung der Spekulationssteuer wird der durch den Verkauf realisierte Gewinn berechnet. Dieser betrifft nicht nur die Differenz zwischen Erwerbskosten und Veräußerungserlös. Auch die während der Haltezeit in Anspruch genommene AfA wird quasi rückabgewickelt. Der Gewinn berechnet sich demnach wie folgt:

Gewinn = (Veräußerungserlös + AfA – Veräußerungskosten) – (Kaufpreis + Kaufnebenkosten + Aufwendungen)

Beispielrechnung für die Ermittlung des Spekulationsgewinns

| Verkaufserlös: | 620.000 Euro |

| Ursprünglicher Kaufpreis: | 500.000 Euro |

| + nachträgliche Herstellungskosten | 20.000 Euro |

| + Nebenkosten (Notar, Grunderwerbsteuer) | 50.000 Euro |

| ./. in Anspruch genommene AfA | 40.000 Euro |

| Kauf-/Herstellungskosten: | 530.000 Euro |

| Veräußerungskosten: | |

| Direkte Veräußerungskosten (Inserate, Notar, Maklercourtage, Grundbuch etc.) | 30.000 Euro |

| Vorfälligkeitsentschädigung Bankdarlehen: | 15.000 Euro |

| Schuldzinsen für Leerstandzeiten: | 3.000 Euro |

| Renovierungskosten Verkaufsvorbereitung: | 7.000 Euro |

| Summe Veräußerungskosten: | 50.000 Euro |

| Spekulationsgewinn: | |

| (620.000 Euro ./. 530.000 Euro ./. 50.000 Euro:) | 40.000 Euro |

Es wird also nicht nur die Wertseigerung versteuert - durch die Rückabwicklung der Absetzung für Abnutzung (AfA) kann es demnach selbst dann zu einem steuerpflichtigen Gewinn kommen, wenn der Verkaufserlös niedriger ist, als der ursprünglich gezahlte Kaufpreis.Der Verkaufsgewinn wird dann mit dem individuellen Steuersatz versteuert.

Übrigens: Kosten für Renovierungen, die innerhalb der ersten drei Jahre nach Erwerb anfielen, können den Anschaffungskosten zugerechnet werden und reduzieren damit die Spekulationsgewinne bei einem Verkauf innerhalb der 10-Jahres-Frist. Renovierungskosten, die im Rahmen des Verkaufs anfallen, können ebenfalls berücksichtigt werden.

Wie lässt sich die Spekulationssteuer beim Verkauf einer Immobilie vermeiden?

Da der Verkaufsgewinn aus einem Immobilienverkauf im Verkaufsjahr mit dem individuellen Steuersatz im Rahmen der Einkommensteuer versteuert wird, stellt sich für viele die Frage, wie sich dies vermeiden lässt.

Zeitverlauf

Keine Spekulationssteuer fällt an, wenn eine Immobilie bis zum Hausverkauf ausschließlich selbst genutzt wird. Bei zu Wohnzwecken vermieteten Immobilien gilt eine 10-jährige Spekulationsfrist. Diese beginnt mit der notariellen Beurkundung des Kaufvertrags. Nach diesem Zeitraum fällt keine Einkommensteuer mehr an.

Eigennutzung

Wird ein Objekt ausschließlich selbst genutzt, fällt beim Verkauf keine Spekulationssteuer an. Doch auch dann, wenn die Immobilie zunächst vermietet und anschließend selbst genutzt wurde, kann eine Spekulationssteuer bei der Veräußerung vermieden werden, sofern bestimmte Voraussetzungen erfüllt werden.

Wurde die Immobilie im Jahr des Veräußerungsgeschäfts und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt, ist der gewinnbringende Verkauf steuerfrei. Das müssen übrigens keine vollen Jahre sein: Wer erst am Ende eines Kalenderjahres in die zuvor vermietete Wohnung zieht, diese im folgenden vollen Jahr bewohnt und dann zum darauffolgenden Jahresbeginn veräußert, erfüllt bereits die Voraussetzungen. Demzufolge ist ein spekulationssteuerfreie Veräußerung des zu Wohnzwecken selbst genutzten Objektes schon nach weniger als 3 Jahren Eigennutzung steuerfrei möglich.

Übrigens: Diese Regelung gilt auch für den Zweitwohnsitz und für nicht vermietete Ferienimmobilien (Bundesfinanzhof, Az.: 8 K 3825/11).

Wird eine Immobilie zunächst selbst genutzt und später vermietet, gilt in der Regel die 10-jährige Spekulationsfrist.

Spekulationsfrist bei Erbschaft und Schenkung

Wer eine Immobilie als Erbe oder Schenkung erhält, muss in der Regel keine Spekulationsfrist beim der Veräußerung beachten – sie beginnt nicht von neuem.

Nur wenn der Erblasser oder Schenker eine vermietete Immobilie vor weniger als 10 Jahren selbst erst erworben hatte, läuft die Spekulationsfrist weiter. Wer beispielsweise eine vermietete Wohnung erbt, die der Erblasser selbst erst vor 8 Jahren kaufte, muss mit einer Veräußerung noch 2 Jahre warten, um die Spekulationssteuer zu vermeiden. Ansonsten ist der Verkaufsgewinn steuerpflichtig.

Häufige Fragen zur Spekulationssteuer

Wie hoch ist die Spekulationssteuer?

Die Veräußerungsgewinne werden im Jahr des Verkaufs dem Einkommen, also seine anderen Einkünfte aus Job oder Kapitalerträgen aus Mieten zugerechnet und werden dann mit dem individuellen Einkommensteuersatz veranlagt. Hat der Verkäufer in diesem Jahr also ein Bruttoeinkommen von 50.000 Euro und zusätzlich einen Spekulationsgewinn von weiteren 40.000 Euro, so beläuft sich sein zu versteuerndes Bruttoeinkommen in diesem Jahr auf 90.000 Euro. Wegen der Steuerprogression wird er deshalb mit einer erheblich höheren Forderung des Fiskus zu rechnen haben.

ACHTUNG

Kosten für Renovierungen, die innerhalb der ersten 3 Jahre nach Erwerb anfielen, können den Anschaffungskosten zugerechnet werden und reduzieren damit die Spekulationsgewinne bei einem Verkauf innerhalb der 10-Jahres-Frist. Renovierungskosten, die im Rahmen des Verkaufs anfallen, können ebenfalls berücksichtigt werden.

Gibt es eine Spekulationssteuer bei unbebauten Grundstücken?

Für ein unbebautes Grundstück fällt die Spekulationsteuer immer an, wenn es vor Ablauf der 10-Jahresfrist wieder verkauft wird. Der Bundesfinanzhof hat zudem geurteilt, dass unbebaute Grundstücke nie zur Eigennutzung bestimmt sind (BFH, Urteil vom 25.05.2011, IX R 48/10). Auch dann nicht, wenn sich beispielsweise ein Garten darauf befindet.

FAQ - Spekulationsfrist und Spekulationssteuer

Kann ich Spekulationssteuer sparen?

Wird eine Immobilie innerhalb der Spekulationsfrist mit Verlust verkauft, fällt keine Spekulationssteuer an. Der Verlust kann aber nicht einfach vom zu versteuernden Einkommen abgezogen, sondern nur mit anderen Veräußerungsgewinnen als Verlustvortrag gegengerechnet werden. Gibt es solche nicht, können die Verluste im Rahmen eines sogenannten unbegrenzten Verlustvortrags in die Zukunft übertragen werden.

Gibt es eine Spekulationssteuer für teilweise selbstgenutzte Immobilien?

Bei einer teilweisen Selbstnutzung und teilweisen Vermietung fällt die Spekulationssteuer nur anteilig an.

Beispiel Zweifamilienhaus:

- 60 Prozent selbst genutzt

- 40 Prozent vermietet.

Bei einem Spekulationsgewinn von 100.000 Euro sind nur 40.000 Euro zu versteuern.

Auch für ein Arbeitszimmer, das während der Nutzungszeit steuerlich geltend gemacht wird, fällt nach diesen Maßstäben anteilig die Spekulationssteuer an.

Gibt es eine Spekulationssteuer beim Verkauf der Ferienimmobilie?

Für eine Ferienwohnung gilt auch die Spekulationsfrist von 10 Jahren. Beim Zweitwohnsitz fällt die Steuer an, wenn diese Wohnung nicht aus beruflichen Gründen erworben wurde, sondern für Erholungsaufenthalte, entschied das Finanzgericht Köln (Az.: 8 K 3825/11).

Wenn sich die Immobilie im Ausland befindet, dann sind die Regelungen gültig, die im Rahmen des Doppelbesteuerungsabkommens zwischen Deutschland und dem jeweiligen Land getroffen wurden.

Gibt es eine Spekulationssteuer für gewerbliche Immobilienverkäufer?

Gewerbliche Immobilienverkäufer müssen den Erlös immer versteuern – auch, wenn die 10-Jahresfrist abgelaufen ist. Als gewerbliche Immobilienverkäufer stuft das Finanzamt Personen ein, die innerhalb von 5 Jahren mehr als 3 Immobilien kaufen oder bauen und gewinnbringend wieder verkaufen.

32 Kommentare

Hallo am 02.07.2024 21:52

Liebes Immowelt-Redaktionsteam,

bei uns liegt folgender Fall vor:

Meine Freundin hat Mai 2016 ein Haus gekauft, welches sie bis Luli 2023 selbst bewohnt hat,

ab August 2023 hat sie dieses Haus an ihren Sohn un dessen Freundin vermietet.

Nun möchte sie das Haus an beide verkaufen.

Fällt hier die Spekulationssteuer an? Wenn ja, ab welchem Zetraum würde diese berechnet, Kaufpreis von 2016 und Verkaufspreis von 2024 oder würde der Wert der Immoblie ab 2023 angestzt zu Vekaufspreis von 2024?

Vielen Dank im voraus und viele Grüße,

Peter und Dani.

auf Kommentar antwortenDanescu am 30.05.2024 13:10

Hallo.

Ich habe eine Frage: Ab welchem Zeitpunkt wird bei einem neu gebauten Haus die 10 Jahre berücksichtigt, nach denen es ohne Spekulationssteuer verkauft werden kann?

Danke schön.

auf Kommentar antwortenDanescu am 30.05.2024 13:10

Hallo.

Ich habe eine Frage: Ab welchem Zeitpunkt wird bei einem neu gebauten Haus die 10 Jahre berücksichtigt, nach denen es ohne Spekulationssteuer verkauft werden kann?

Danke schön.

auf Kommentar antwortenYasin Sanli am 09.03.2024 13:29

Hi habe 2019 juni eigentumswohnung gekauft und bis 2022 märz selber gewohnt und märz 2022 bis heute vermietet wenn ich jetzt verkaufen will muss ich spekulationsteuer zahlen danke

auf Kommentar antwortenManfred Lobuscher am 12.02.2024 17:05

Hallo, ich möchte ein 2018 erworbenes MFH in Eigentumswohnungen umwandeln und nach 10 Jahren verkaufen. Unterbricht die Umwidmung die Spekulationsfrist , oder kann ich ab 2018 ohne Spekulationssteuer verkaufen? Danke!

auf Kommentar antwortenStefan am 14.01.2024 19:49

Guten Tag,

fällt im folgenden Fall die Spekulationssteuer auch an?

Die Wohnung wurde von Beginn an vom Eigentümer selbst bewohnt, in Summe über 7 Jahre.

Der Eigentümer zieht im Jahr 2023 aus. Die Wohnung steht daraufhin leer.

Eine Vermietung findet nicht statt.

Im Jahr 2024 findet der Verkauf der Wohnung mit Gewinn statt.

Vielen Dank für Ihre Einschätzung

Stefan

PS: bitte meine erste Anfrage löschen. Sie war nicht komplett formuliert.

auf Kommentar antwortenStefan am 14.01.2024 19:47

Guten Tag,

fällt im folgenden Fall die Spekulationssteuer auch an:

Die Wohnung wurde von Beginn an vom Eigentümer selbst bewohnt.

Der Eigentümer zieht im Jahr 2023 aus. Die Wohnung steht daraufhin leer.

Eine Vermietung findet nicht statt.

Im Jahr 2024 findet der Verkauf der Wohnung mit Gewinn statt.

Vielen Dank für Ihre Einschätzung

Stefan

auf Kommentar antwortensebastian am 13.04.2023 16:22

Hallo, wir haben eine Wohnung in November 2018 gekauft. Die wohnung ist seit November 2022 vermietet. Spielt eine Rolle ob wir in die Wohnung seit November 2018 bis Oktober 2022 selbstbewohnt haben? Wenn die Wohnung mehr Zeit als selbstbewohnt statt vermietet war?

MfG

auf Kommentar antwortenWilfried am 01.03.2023 19:18

Unsere Tante hat in 2003 eine Eigentumswohnung gekauft und selbst bewohnt. Diese Wohnung wurde uns 2020 geschenkt mit Niessbrauch. Nun ist unsere Tante seit Oktober im Pflegeheim (Demenz im fortgeschr. Stadium)

und somit steht die Wohnung leer.

Daher möchten wir die Wohnung verkaufen um auch die hohen Heimkosten abzusichern.

Müssen wir für den Verkauf einen

möglichen Veräusserungsgewinn versteuern???

MfG

auf Kommentar antworteninfowk@icloud.com am 17.04.2023 17:24

Diese Frage zerfällt in verschieden Steuerfragen und Sachgebiete.

1) Die Schenkungssteuer vermindert sich durch den Nießbrauch

2) Verkauf ist eigentlich nicht möglich, da der Nießbrauch nicht gelöscht werden kann, solange die Tante lebt. Im Falle des Verkaufes steht der Tante ja auch der Erlös zu (der Fällt in den Nießbrauch)

3) Dadurch entsteht beim Eigentümer kein Gewinn und/oder Einnahme. Daher auch keine Steuer

muratc@web.de am 11.02.2023 11:24

Ich habe vor 8 Jahren eine Zweitwohnung gekauft -aus beruflichen Gründen. (Sonst müsste ich jeden Tag Mehr als 2 Std Autofahren). Ich muss daher auch keinen Zweitwohnsteuer bezahlen.

Leider habe ich diese Wohnung nicht angemeldet, aber die üblichen Strom und Nebenkosten bezahlt . Auch die Nachbarn kennen mich sehr gut . Die Wohnung war nie vermietet worden von meiner Seite aus.

Reicht das aus, um zu beweisen dass ich dort gewohnt habe?

Mfg

auf Kommentar antwortenAH am 10.10.2022 14:35

Guten Tag

Ich habe ein Grundstück mit Haus im Jahre 2003 gekauft. Das Haus 2007 abgerissen und 6 Reihenhäuser drauf gebaut. Jetzt möchte ich die in 2023 verkaufen. Zahle ich da Steuern auf den Gewinn wg der 10 Hahresfrist ?

auf Kommentar antwortenBlumenfee am 11.09.2022 13:06

Haben vor drei Jahren von unserem Onkel ein unbebautes Grundstück geerbt, das wir gern verkaufen möchten. Das Grundstück befand sich seit 1984 in seinem Besitz.

Müssen wir eine Spekulationssteuer zahlen?

auf Kommentar antwortenKrrrr am 07.07.2022 09:53

welches Datum ist ausschlaggebend für den Ablauf der 10 Jahres Frist

a) Unterschrift Kaufvertrag?

b) Auflassung Notar?

c) Eintragung ins Grundbuch?

auf Kommentar antwortenSpitzmaus64 am 22.05.2022 16:33

Hallo Zusammen,

unsere Mutter (80) hat ihr Anwesen verkauft und meiner Schwester und mir das Geld gegeben, damit wir für sie eine kleinere Wohnung suchen und kaufen sollen.

Im Grundbuchamt sind wir Geschwister eingetragen und unsere Mutter hat das Nießbrauchrecht, damit wir, wenn unsere Mutter ins Pflegeheim muss, die Wohnung dann verkaufen und das Geld für die Pflege hernehmen können.

Nachdem die Preise ja sehr gestiegen sind, hier nun meine Frage:

Für den Fall, dass wir die Wohnung verkaufen müssen, fällt hier dann auch eine Spekulationssteuer an?

Wenn unsere Mutter versterben sollte - was ich so schnell nicht hoffe - und wir die Wohnung nicht weiter

haben möchten - fällt dann auch eine Spekulationssteuer an?

Wäre klasse, wenn das Jemand weiß?

auf Kommentar antwortenAdem am 03.05.2022 17:59

Hallo,

Ich habe eine Wohnung gekauft ( 2018 Oktober) die bis November 2021 leerstand.

November 2021 bin ich offiziell selbst eingezogen. Nun möchte ich die Wohnung verkaufen und meine Frage ist, zaehlt die Zeit von 10/2018 bis 11/2021 auch zur eigennutzung damit ich die Spekulationsfrist umgehen kann?

Mit freundlichen Grüßen

auf Kommentar antwortenEnnaevvi am 18.04.2022 00:21

Hallo, ich habe vor 3 Jahren ein doppeltes Grundstück gekauft, jetzt wird da für mich ein Haus gebaut, ab wann muss ich die Spekulationszeit abwarten?, und das zweite bitte, wenn es 2 Grundstücke sind, kann ich auf ein und halb bauen lassen und die andere Hälfte wo umgebaut ist beim 2 Grundstück mittig teilen, zum Verkauf oder was anderes was drauf bauen? Danke sehr

auf Kommentar antwortenKoerpinar am 12.04.2022 12:27

Hallo Liebes Immowelt Team,

ich habe ein Mehrfamilienhaus 07/2015 erworben. Wenn ich nach 10 Jahren das MFH in Eigentumswohnungen aufteile und verkaufe, beginnt dann die Spekulationsfrist von neu oder darf ich dann unter Berücksichtigung der 3 Objekte regel die Einheiten Spekulationssteuerfrei veräußern?

Mfg

auf Kommentar antwortenAndreas am 22.03.2022 17:55

Guten Tag, ich habe vor einem Jahr ein Baugrundstück erworben, mit dem Ziel, dieses zu bebauen. Der Bau gestaltet sich aber als schwierig. Jetzt wurde mir von einem Bekannten eine Bestandsimmobilie angeboten. Wenn ich das Baugrundstück mit abgewinnt verkaufe, diesen aber sofort, bzw. innerhalb von zwei Monaten, in den Kauf der Immobile investiere, muss ich dann auf den zwischenzeitlichen Gewinn Spekulationssteuer zahlen?

Über eine Antwort würde ich mich freuen. Vielen Dank im Voraus.

Freundliche Grüße

Andres

auf Kommentar antwortenMonty am 12.03.2022 05:12

Hallo, Ich habe eine Immobilie im August 2012 gekauft und als Zweitwohnung plus Ferienwohnung benutzt. Ab wann darf ich sie ohne Spekulationssteuer verkaufen? Vielen Dank?

auf Kommentar antwortenSarah am 03.01.2022 17:37

Wir wohnen seit 7 Jahren in unserem Eigenheim. Dadurch, dass wir uns getrennt haben, werden wir das Haus verkaufen und uns Wohnungen mieten. Kann man vor dem Hausverkauf eine Wohnung anmieten/Mietvertrag unterschreiben, ohne dass man deswegen Spekulationssteuer bezahlen muss?

auf Kommentar antwortenimmowelt Redaktion am 04.01.2022 07:39

Hallo Sarah,

die Spekulationssteuer wird fällig, wenn eine Immobilie innerhalb von zehn Jahren nach Kauf dieser Immobilie, gewinnbringend wieder verkauft wird.

Bitte haben Sie Verständnis, dass wir keinerlei rechtsgültige Beratung leisten können oder dürfen.

Beste Grüße

immowelt Redaktion

weiss.rohrdorf@t-online.de am 04.10.2021 13:10

Hallo,

wir haben 2004 ein Grundstück gekauft und 2013 bebaut und vermietet. Ab wann läuft dann die Spekulationsfrist?

auf Kommentar antwortenimmowelt Redaktion am 05.10.2021 10:55

Hallo,

Sie haben die Immobilien nicht gekauft. Für den Bau und den anschließenden Verkauf einer Immobilie gibt es keine Spekulationssteuer.

Leider ist uns bei dieser Antwort ein Fehler unterlaufen. Die Spekulationssteuer wird fällig, wenn eine Immobilie innerhalb von zehn Jahren nach dem Kauf gewinnbringend wiederverkauft wird. Nur wenn die Immobilie mindestens zwei Jahre plus das angebrochene Jahr, in der sie veräußert wird, selbst genutzt wurde, fällt keine Spekulationssteuer an. Ob das Haus selbst gebaut wurde, ist dabei unerheblich. [Anm. d. Red.]

Beste Grüße

immowelt Redaktion

Acelya am 07.09.2021 09:47

Hallo Immowelt-Redaktion,

ich habe mit meinem Mann zusammen im Dezember 2016 eine Wohnung gekauft und haben die 3 jahre selbst bewohnt. Die Wohnung haben wir dann im Dezember 2019 vermietet, wenn wir jetzt die Wohnung verkaufen möchten, müssen wir dann Spekulationssteuer bezahlen?

auf Kommentar antwortenYasin Sanli am 19.09.2024 08:07

Hallo Frau Acelya bei mir ist gerade gleiche Situation wollte fragen haben sie Spekulationen Steuer gezahlt LG

Yasin Sanli am 19.09.2024 08:07

Hallo Frau Acelya bei mir ist gerade gleiche Situation wollte fragen haben sie Spekulationen Steuer gezahlt LG

Yasin Sanli am 19.09.2024 08:07

Hallo Frau Acelya bei mir ist gerade gleiche Situation wollte fragen haben sie Spekulationen Steuer gezahlt LG

immowelt Redaktion am 08.09.2021 15:46

Hallo Acelya,

wenn Sie die Wohnung 3 Jahre bewohnt haben und dann zwischenzeitlich vermietet haben, sollten Sie laut einem Urteil vom Bundesfinanzhof (Az: IX R 10/19) von der Spekulationssteuer befreit sein. Bitte haben Sie allerdings Verständnis, dass wir keine rechtsgütigen Einschätzungen geben können oder dürfen. Wir raten Ihnen, sich an einen Fachanwalt zu wenden.

Beste Grüße

die immowelt Redaktion

Artaud am 16.08.2021 08:54

Liebe Immowelt-Redaktion, habt ihr auch einen Beratungsservice diesbezüglich, den ich Fragen könnte? Ich hatte schon einen Anwalt kontaktiert, aber da war die Antwort sehr schwammig und allgemein... Vielen Dank!

auf Kommentar antwortenArtaud am 16.08.2021 08:55

Natürlich meine ich einen kostenpflichtigen Service... Ich will für die Dienstleistung gern zahlen.

immowelt Redaktion am 16.08.2021 10:48

Hallo Artaud,

bitte haben Sie Verständnis, dass wir keine Rechtsberatung leisten können und dürfen. Wenn Sie mit der Antwort des Anwalts nicht zufrieden sind, können Sie sich entweder einen anderen Fachanwalt suchen und eine zweite Meinung einholen oder Sie lassen sich durch einen Eigentümerverband rechtlich beraten.

Beste Grüße

die immowelt Redaktion

Xxx123 am 12.08.2021 10:44

Guten Tag Immowelt,

ich habe 2015 mit meinem Partner ( nicht verheiratet) eine Immobilie jeder zu Hälfte erworben. 2020 hat mein Partner mir seinen Teil per Überlassungsvertrag überlassen und ist aus dem Grundbuch gelöscht worden.

2021 beschließe ich die Immobilie, die ich ständig bewohnt habe zur veräußern, fällt eine Spekulationssteuer an ?

auf Kommentar antwortenimmowelt redaktion am 12.08.2021 12:03

Hallo Xxx123,

wie Sie sicher wissen gilt, dass wenn eine selbstgenutzte Immobilie innerhalb der Zehnjahresfrist verkauft wird, keine Spekulationssteuer gezahlt werden muss. Bitte haben Sie aber Verständnis, dass wir keine rechtsgültigen Einschätzungen vornehmen können oder dürfen. Wir raten Ihnen daher, sich an einen Fachanwalt oder Eigentümerverein zu wenden.

Beste Grüße

immowelt Redaktion

Matthias R. am 04.10.2020 10:23

Guten Tag im November 2019 habe ich mir ein Haus gekauft.

kann ich diese Anfang Februar März 2021 wieder verkaufen ohne Spekulationssteuer zu bezahlen ?

auf Kommentar antwortenimmowelt Redaktion am 05.10.2020 16:14

Hallo Matthias R,

vielen Dank für Ihren Kommentar. Wenn eine Immobilie weniger als zehn Jahre Ihr Eigentum war, aber von Ihnen selbst genutzt wurde, fällt in der Regel keine Spekulationssteuer an.

Bitte verstehen Sie jedoch, dass wir selbst keine Rechtsberatung leisten dürfen. Im Zweifelsfall empfehlen wir Ihnen, sich durch einen Fachanwalt oder einen Eigentümerverein wie Haus und Grund beraten zu lassen.

Beste Grüße

die immowelt Redaktion

Tom am 10.09.2020 21:26

fragender Tom

Meine Frau und ich bewohnen eine gemeinsame Immobilie. Wegen Trennung wurde diese auf mich überschrieben. Als Ausgleich haben wir notariell vereinbart das Sie sofort 30000 Euro bekommt. Weitere 40000 Euro nach dem Verkauf einer weiteren gemeinsamen vermieteten Immobilie. Zum Zeitpunkt der Vereinbarung liegt der Kauf der Immobilie ca. 9 Jahre zurück. Der Verkauf ist aber erst geplant wenn mindestens 10 Jahre vergangen sind. Haben wir wegen der getroffenen Vereinbarung die ja unter 10 Jahren liegt mit irgendwelchen Steuern zu rechnen. Liebe Grüße. Tom

auf Kommentar antwortenimmowelt Redaktion am 11.09.2020 12:31

Hallo Tom,

vielen Dank für Ihren Kommentar. Leider können wir den Fall nicht für Sie beurteilen und empfehlen Ihnen daher, sich an einen Steuerberater oder einen Eigentümerverein wie Haus und Grund zu wenden. Dort können Sie sich zu möglichen steuerlichen Konsequenzen beraten lassen.

Bitte verstehen Sie, dass wir selbst keine Rechtsberatung leisten.

Beste Grüße

die immowelt Redaktion

Johannes am 07.09.2020 11:31

ich bin Gesellschafter einer GbR. Diese GbR verkauft eine ETW die seit 25 Jahren ununterbrochen vermietet war. Fällt hier eine Spekulationssteuer an?

auf Kommentar antwortenimmowelt Redaktion am 09.09.2020 09:52

Hallo Johannes,

vielen Dank für Ihren Kommentar. Eine Spekulationssteuer wird meist nur fällig, wenn zwischen Kauf und Verkauf einer Immobilie weniger als zehn Jahre vergangen sind, was in Ihrem Fall nicht zuzutreffen scheint.

Bitte verstehen Sie jedoch, dass wir selbst keine Rechtsberatung leisten dürfen. Hierfür und für die Beratung zu anderen möglichen Steuerzahlungen empfehlen wir Ihnen, sich durch einen Fachanwalt oder Steuerberater beraten zu lassen.

Beste Grüße

die immowelt Redaktion

Fragender87 am 05.09.2020 19:24

Hallo,

ich habe meine Immobilie zum 01.06.2018 gekauft und bewohne sie seitdem auch ununterbrochen selbst. Nun möchte ich die Wohnung wieder veräußern - nach Möglichkeit noch im Jahr 2020.

Wir in diesem Fall die Spekulationssteuer fällig? Danke

auf Kommentar antwortenimmowelt Redaktion am 08.09.2020 11:53

Hallo Fragender87,

in der Regel wird keine Spekulationssteuer fällig, wenn eine Immobilie mindestens zwei Jahre und das angebrochene Jahr, in dem sie veräußert wird, selbst genutzt wurde. Bitte verstehen Sie jedoch, dass wir selbst keine Rechtsberatung leisten dürfen. Dafür empfehlen wir Ihnen die Beratung durch einen Fachanwalt oder einen Eigentümerverein.

Mit besten Grüßen

immowelt Redaktion

Vladimir am 02.09.2020 13:57

Hallo. Meine Frage ist: Ich bin Ukrainische Staatsbürger und wohne in der Ukraine. 1016 habe ich ich in Deutschland eine Wohnung gekauft, damit wenn ich ich Deutschland bin, selbst zu Wohnen. Ich war dorn nicht Angemeldet. Also die Wohnung steht schon 4 Jahre ohne jegliche Anmeldung dort. Also auch nicht Vermietet. Wenn ich die Wohnung im 09.2020 Verkaufen Wurde, muss ich trotzdem Spekulationssteuer zahlen?

Vielen Dank im Voraus

auf Kommentar antwortenimmowelt Redaktion am 04.09.2020 10:26

Hallo Vladimir,

da Sie die Wohnung nicht vermietet haben sondern sogar selber darin wohnten, sollten Sie keine Steuern zahlen müssen beim Verkauf. Liebe Grüße

immowelt Redaktion

KanadaMike am 29.08.2020 10:45

Ich wohne in Deutschland seit dem 25.10.2013. Ich habe meine Wohnung in Kanada seit dem 01.01.2014 vermietet. Wie jedes Jahr habe die Mieteinnahme dem Finanzamt gemeldet wegen Progressionsvorbehalt. Ich möchte jetzt nach Kanada zurückkehren, iaw mich Abmelden. Muß ich Spekulationssteuern zahlen auf das gestiegene Wert der Wohnung während ich in Deutschland gewohnt habe? Die Wohnung wird nicht verkauft, sondern weiter vermietet. Ich werde woanders in Kanada wohnen.

Vielen Dank

auf Kommentar antwortenimmowelt Redaktion am 31.08.2020 11:36

Hallo Mike,

eine Steuerabgabe käme, wenn überhaupt, nur beim Verkauf zustande. Liebe Grüße und eine Schöne Zeit in Kanada!

Beste Grüße

Ihr immowelt Redaktion

VerzweifeltE Frau am 05.08.2020 23:10

Hallo , ich habe 2014 das Haus von meinem Mann der in NRW wohnte übertragen bekommen . Und alle verbindlich leiten über Normen (Kredit)

Das Grundstück worauf das Haus stand war auf Erbbaurecht ,deshalb übertrug er mir das Erbbaurecht und als ich Eigentümer war konnte ich das Grund Stück kaufen .

Mein Mann bewohnte weiter das Haus und am Wochenende war ich auch dort. Da ich auch ein Haus in Hessen habe blieb mein Wohnsitz in Hessen und der Von meinen Mann in NRW. Nun ist mein Mann in 2019 verstorben und ich habe das Haus aus diesen Anlass verkauft . Frage muss ich jetzt Spekulation steuern bezahlen oder nicht ?

auf Kommentar antwortenimmowelt Redaktion am 06.08.2020 08:41

ob eine Spekulationssteuer anfällt, hängt davon ab, wann die Immobilie erworben wurde. Sie treten an die Stelle des Erwerbers. Wenn zwischen Erwerb und Verkauf weniger als 10 Jahre vergangen sind und die Immobilie vermietet wurde, fällt üblicherweise eine Spekulationssteuer an, wenn es mehr als 10 Jahre sind, nicht.

Beste Grüße

die immowelt-Redaktion

Karl am 21.07.2020 18:43

guten Tag

am 2018 habe ich ein altes Haus gekauft, und dort wohnte. meine angemeldet Anschrift ist da auch

am März 2019 habe nach Ausland überwiegende umgezogen, und das Haus ist im Leerständen, meine gemeldet Anschrift in Deutschland bleibt noch da.

Ich will das Haus jetzt(2020) verkaufen und in anderer Stadt(Deutschland) will ich noch ein neues Haus kaufen und nach Deutschland zurückkehren, kann ich in diesem Fall die Spekulationssteuer vermeiden?

hier geht es darum wie definiert man "selbst genutzt", das Haus bleibt einfach Leerständen unter meinem Namen, heißt das dass das Haus selbst genutzt?

auf Kommentar antwortenimmowelt Redaktion am 23.07.2020 15:10

Hallo Karl,

vielen Dank für Ihren Kommentar. In diesem Fall empfehlen wir eine individuelle Rechtsberatung durch einen Steuerberater oder einen Eigentümerverein wie Haus und Grund. Wir selbst dürfen eine solche Beratung nicht leisten, wir bitten hierfür um Ihr Verständnis.

Beste Grüße

die immowelt Redaktion

immowelt Redaktionskodex

Die immowelt Redaktion verfügt über ein breites Immobilienwissen und bietet den Lesern sorgfältig recherchierte Informationen in hilfreichen Ratgebertexten. Der Anspruch der immowelt Experten ist es, komplexe Sachverhalte möglichst einfach wiederzugeben. Sämtliche Inhalte werden regelmäßig überprüft und verlässlich aktualisiert. Die immowelt Redaktion kann und darf keine rechtsgültige Beratung leisten. Für rechtsverbindliche Auskünfte empfehlen wir stets den Rat eines Fachanwalts, Eigentümer- oder Mieterverbands einzuholen.